|

Creditreform:

Zahlungsindikator Deutschland – Winter 2020/2021

Gläubiger

werden sensibler – Staatshilfen verhindern (noch) Kettenreaktionen Lieferanten

und Kreditgeber meldeten für das 2. Halbjahr 2020 eine Abnahme des

Zahlungsverzugs und eine Verringerung der Forderungslaufzeiten.

Beide

Entwicklungen sind positiv für Gläubiger.

Gläubiger

werden sensibler – Staatshilfen verhindern (noch) Kettenreaktionen Lieferanten

und Kreditgeber meldeten für das 2. Halbjahr 2020 eine Abnahme des

Zahlungsverzugs und eine Verringerung der Forderungslaufzeiten.

Beide

Entwicklungen sind positiv für Gläubiger.

„Im Zuge der CoronaKrise und zunehmender wirtschaftlicher Risiken sind

Lieferanten und Kreditgeber in ihrem Forderungsmanagement deutlich aufmerksamer

geworden“, erläutert Patrik-Ludwig Hantzsch, Leiter der Wirtschaftsforschung,

die Auswertung.

Die staatlichen Hilfsmaßnahmen zur Überwindung der wirtschaftlichen Folgen der

Corona-Pandemie seien offenbar wirksam.

Auf Basis von rund 3,5 Mio. Rechnungsbelegen aus dem Creditreform

Debitorenregister Deutschland (DRD) wurde für das 2. Halbjahr 2020 ein

durchschnittlicher Zahlungsverzug im B2B-Geschäft von 9,79 Tagen ermittelt

(2.Halbjahr 2019: 10,69 Tage).

Deutlich verringert hat sich die Überfälligkeit insbesondere bei

Geschäftstransaktionen mit dem Einzelhandel und mit unternehmensnahen

Dienstleistern.

Die durchschnittliche Forderungslaufzeit sank im 2.Halbjahr 2020 auf 41,77 Tage

(Vorjahreszeitraum: 42,07 Tage).

Diese Kennzahl, also die Zeitdauer einer ausstehenden Zahlung, setzt sich aus

dem vereinbarten Zahlungsziel und einem möglichen Zahlungsverzug zusammen. Dabei

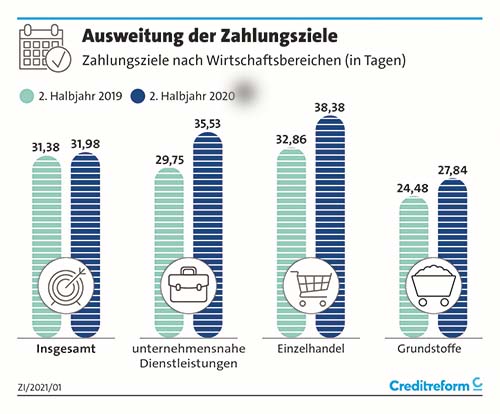

hatten die Kreditgeber ihre Zahlungsziele In den zurückliegenden Monaten auf

durchschnittlich 31,98 Tage leicht angehoben – gegenüber 31,38 Tagen im 2.

Halbjahr 2019. Hierfür könnten Zugeständnisse der Gläubiger eine Rolle gespielt

haben, wenn Kunden infolge der Lockdown-Einschränkungen Liquiditätsengpässe zu

verzeichnen hatten. Schließlich führten aber Verbesserungen beim

Kreditorenmanagement auf Seiten der Kreditgeber zu weniger überfälligen

Rechnungen und somit zu einem Rückgang der Forderungslaufzeit. Hier zeigt sich

auch die erhöhte Sensibilität der Gläubiger in der aktuellen Krisenzeit.

Längere

Zahlungsziele für Großunternehmen

„Eine

negative Kettenreaktion beim Zahlungsverhalten ist bislang ausgeblieben. Auch

die Zahl der Insolvenzen blieb 2020 auf einem paradox niedrigen Niveau und damit

auch mögliche Folgeerscheinungen“, so Hantzsch weiter.

„Eine

negative Kettenreaktion beim Zahlungsverhalten ist bislang ausgeblieben. Auch

die Zahl der Insolvenzen blieb 2020 auf einem paradox niedrigen Niveau und damit

auch mögliche Folgeerscheinungen“, so Hantzsch weiter.

„Die anhaltende Aussetzung der Insolvenzantragspflicht ist in diesem

Zusammenhang hoch effektiv. Es ist aber zu befürchten, dass die staatliche

Lenkung des Insolvenzrechts die Ausfälle lediglich verschiebt.“

Weiterhin konnten keine deutlichen Einschränkungen bei den Zahlungsfristen

beobachtet werden. Dem Einzelhandel, den unternehmensnahen Dienstleistern und

der Grundstoffbranche wurden sogar deutlich längere Zahlungsfristen von den

Gläubigern eingeräumt – teilweise bis zu fünf Tage zusätzlich. Insbesondere

Großunternehmen mit mehr als 250 Arbeitnehmern bekamen längere Zahlungsfristen.

Im 2. Halbjahr 2020 betrug das Zahlungsziel für diese Großkunden

durchschnittlich 35,24 Tage (Vorjahr: 34,53 Tage). Kleinen und mittleren

Unternehmen wurden die Zahlungsziele, wohl auch wegen einer befürchteten

stärkeren Betroffenheit durch die Corona-Maßnahmen, von ihren Gläubigern

hingegen tendenziell gekürzt.

Mit 44,05 Tagen war die Forderungslaufzeit für die Kreditgeber bei Geschäften

mit Großunternehmen aber dennoch geringer als im 2. Halbjahr 2019 (44,53 Tage).

Das dürfte die Liquidität beim Leistungserbringer, der in Vorleistung gehen

musste, gestärkt haben. Immerhin stellen solche wirtschaftsaktiven

Großunternehmen den Großteil von 62,2 Prozent des gesamten Forderungsvolumens.

Einzelhandel verursacht mehr Außenstände

Bezogen auf die Branche der Debitoren

beruhte der wertmäßige Bestand aller Außenstände im 2. Halbjahr 2020

oftmals auf Forderungen gegenüber der Metallund Elektrobranche (21,6 Prozent) –

aber bei einem rückläufigen Trend. Einzelhandel (11,6 Prozent), Großhandel (15,8

Prozent) und Unternehmensdienstleister (17,1 Prozent) erhöhten hingegen ihren

Anteil am Gesamtvolumen der Außenstände deutlich und gewinnen so für das

Forderungsmanagement der Kreditgeber und Lieferanten an Gewicht. Das Baugewerbe

verliert hingegen an Bedeutung.

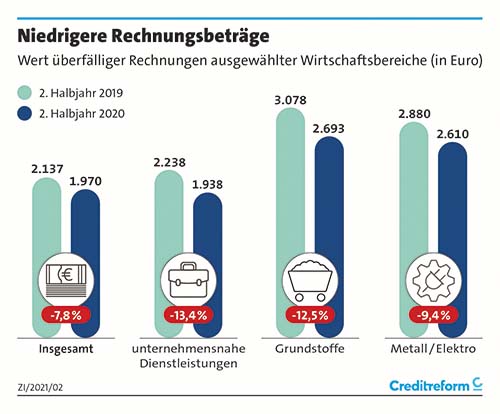

Der durchschnittliche Wert von verspätet bezahlten Rechnungen ist erstmals seit

dem Jahr 2017 wieder unter 2.000 Euro gesunken.

Im 2. Halbjahr 2020 lag der Rechnungsbetrag im Durchschnitt bei 1.970 Euro (2.

Halbjahr 2019: 2.137 Euro; - 167 Euro).

Umgekehrt sind hohe Rechnungsbeträge demnach weniger lange überfällig gewesen.

Das spricht ebenfalls für die erhöhte Aufmerksamkeit der Gläubiger für mögliche

Ausfallrisiken.

Positive Entwicklungen bei der GmbH

Firmen der in Deutschland verbreiteten

GmbH zahlten im 2. Halbjahr 2020 mit einer Überfälligkeit von 9,65

Tagen (- 1,34 Tage gegenüber dem Vorjahreszeitraum).

Durch die verbesserte Zahlungsweise und geringere Zahlungsverzögerungen wurden

die Kreditgeber entsprechend weniger belastet. Entscheidend sind Entwicklungen

bei der GmbH insbesondere auch deshalb, weil diese Rechtsform für mehr als die

Hälfte des gesamten offenen Forderungsvolumens in Deutschland steht (59,1

Prozent). Auch der durchschnittliche Rechnungsbetrag bei Geschäftstransaktionen

mit der GmbH

liegt mit 1.917 Euro vergleichsweise hoch. Einen Anstieg des Zahlungsverzugs

verzeichnete hingegen die UG (haftungsbeschränkt). Zuletzt betrug die

Verzugsdauer bei Geschäften mit dieser Rechtsform 16,40 Tage (Vorjahr: 15,74

Tage).

Datenbasis Creditreform Zahlungsindikator Deutschland:

Zu rund 975.000 Unternehmen liegen Zahlungsinformationen im Debitorenregister Deutschland (DRD) vor.

Die Zahlen zum Zahlungsindikator beruhen auf überfälligen, aber ausgeglichenen Belegen.

Ein Belegvolumen von rd. 66 Mrd. Euro zu 1.161 Branchen wird in Deutschland analysiert.

Monatlich gibt es aktuell 9,9 Millionen neue Zahlungsinformationen.

Der nächste „Zahlungsindikator Deutschland“ erscheint im August 2021.

Text und Grafiken Creditreform